据报道,业内人士分析认为,网贷平台提供的分期付款会弱化年轻人的危机意识,并透支未来。一件商品分期后每个月可能只需要还100元,压力不大。有了这样的心理,年轻人可能会分期购买很多东西,这些分期累积起来就是一笔不小的款项,并且会持续很久。

此次五部委联合规范大学生网贷,已经是继2009年规范学生信用卡业务和2017年的“校园贷”专项整治之后,第三次对大学生互联网贷款业务的治理。

“没了花呗可怎么办?”

“花呗借呗不得向大学生放款”的话题登上热搜的当天,一名大学生将此消息发到了一个考研群里,很快引发了一波讨论。张林(化名)从群里看到,有的学生留言,“以后没有花呗了可怎么办呀?”

张林倒是没有这个担心。正在济南一所高校读大四的他,从大一开始使用花呗,现在的额度为三千多元,“我身边的同学,几乎没人不用花呗,大家的额度都在三四千元左右。”

“倒是在厕所里看到过‘借钱快速到账’的小广告,这种借贷一般利息都很高,不过没听说身边有同学借这种网贷的。”张林说,网贷的广告很常见,现在更多的是在浏览网页时刷到。

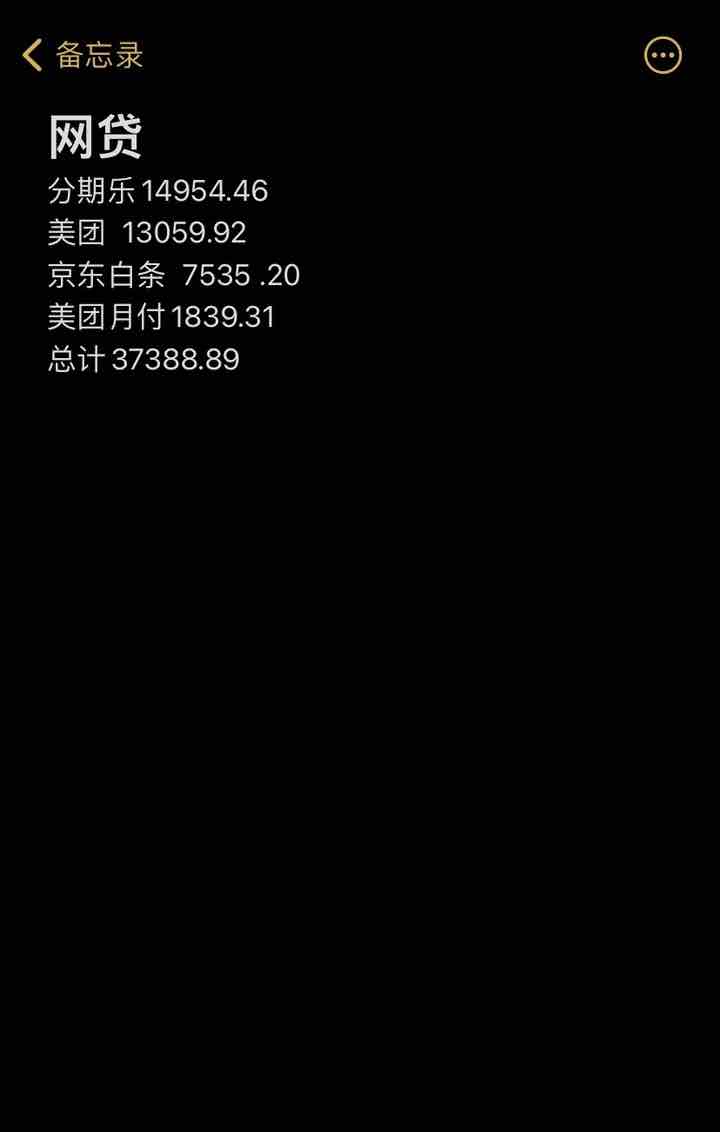

除了花呗外,美团月付、京东白条等,都是张林和同学们常用的消费方式,“不过还是用花呗的人最多,因为大家都用淘宝,付款用的就是支付宝。”

张林的一个舍友,喜欢游戏和球鞋,此前他在京东买了一款游戏机,使用了京东白条,“舍友没敢把买游戏机的事情告诉父母,自己又没有这么多钱,所以就用了京东白条,这样每个月还一些,就能买得起了。”张林说,舍友有时候买一些价格较贵的球鞋也是如此操作。

有同学用美团定外卖,开通了美团月付,“到了月底一次性付清。”

对大多数的大学生来说,父母每月都会给固定的生活费,如果自己的消费高于生活费,花呗等就成了他们的支付手段。

不过张林告诉齐鲁晚报·齐鲁壹点记者,很多同学即使手里的钱够花,也会选择用花呗,“按时还款没有利息,分期还款,利息也非常少。”这样一来,自己手里就有了更多可支配的余钱。

前段时间张林买了一部两千多元的手机,就是用的花呗支付。“分6期,每期还400多元。”其实在买手机前,父母已经将钱打给了张林,但他还是选择了花呗,“很多同学都这样,手里有钱也会用花呗。”

张林说,目前他的花呗可以正常使用,额度也没有降低。如果花呗不能再用,对他的影响也不大。他并没有过度依赖花呗,平时消费比较节制,如果遇到大额支出,就会向父母开口。

“早该管”和“一刀切”

在“花呗借呗不得向大学生放款”的热搜下,评论呈两极分化。

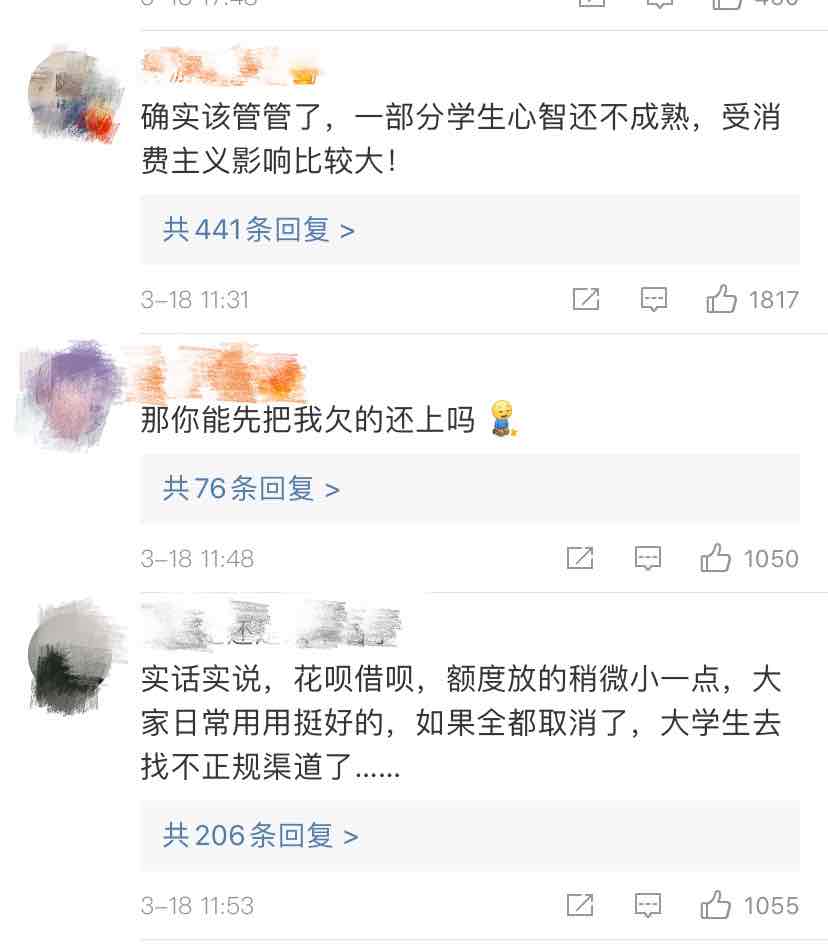

一部分网友表示支持,“早该管管了”。他们认为大学生没有稳定的收入来源,主要依靠父母,花呗借呗等为他们提供了提前消费甚至过度消费的途径,容易滋生消费主义。有网友留言说,近几年大学生网贷事件频出,这不是一个好的信号,花呗、借呗、分期乐、趣分期,以及逐渐对大学生放开的信用卡政策,容易引起大学生负债导致的不稳定因素,也会因此给家长乃至社会带来负担。

另一部分网友认为没有必要“一刀切”,大学生使用花呗借呗较为普遍,渠道正规。他们认为,可以限制花呗借呗的使用额度,如果禁止使用,可能会导致有的学生去借“不正规的网贷”。有网友留言称,即便花呗借呗不放贷了,其他金融机构依然存在,真正想贷款的学生,不会因为一项措施就不贷,而真正深受其害的案例,往往用的是那些小而不正规的网贷平台。

山东大学经济学院教授李铁岗分析认为,目前消费的多元化和新鲜事物的驱动,让有些大学生产生了攀比消费的心理,他们的需求超过了自身的实际,再加上网贷公司的鼓励、引诱甚至欺骗,造成了不少大学生借网贷的现状。大学生本身没有收入,不管是从道德情感方面还是社会准则方面,都不应该向大学生提供借贷,他们的还贷方式主要还是依靠父母或者奖学金等。

此次五部委联合规范大学生网贷,李铁岗认为这不仅能优化金融和消费市场的环境,还能保护大学生,帮助他们树立正确的消费观。