“卡还在,钱被盗刷了”“刷卡单顺手遗弃,遭受金钱丢失”“为礼品填网络问卷,遭受电话打扰”……这些现象已层出不穷,其背面八成与个人金融信息走漏有关。

当下,互联网渠道已成为个人信息和数据的广泛搜集者、运用者,但一些组织对顾客的金融信息维护却不容乐观。近期,中国人民银行金融消费权益维护局课题组发布的研讨文章指出,某些头部互联网渠道在格局条款、信息搜集和运用、营销宣扬方面存在一些问题。

快来一同了解部分组织搜集个人金融信息的常用“套路”吧,助你擦亮眼睛,“反套路”。

1

“条款”内容繁复、专业性强

顾客被过度搜集信息而不自知

在手机上注册金融类应用软件时,往往会出现以格局合同方式发布的相关条款及隐私权方针声明,要求用户赞同授权。但是,大多数人都没有细心读过这些内容繁复、专业性很强的“条款”。即使顾客细心阅读了条款,假如不赞同,往往就意味着不能运用该软件。

殊不知,在实践履行中,这类条款往往过度搜集了金融顾客的信息。除了一些必要信息之外,不少互联网渠道额定搜集了金融顾客的身份信息、买卖信息、资产负债信息、诉讼信息、履约信息及履约才能判别信息等。

在央行金融消费权益维护局相关人士看来,一方面,互联网渠道对信息搜集规模把握肯定“话语权”,搜集的“必要信息”规模过宽;另一方面,顾客对互联网渠道搜集的信息内容或许并不真“知情”,也并非真“赞同”。

为此,本年1月人民银行发布的《征信事务管理办法(征求意见稿)》清晰规定,征信组织搜集信誉信息应当遵从“最少、必要”的准则,不得过度搜集。征信组织搜集个人信誉信息应当经信息主体自己赞同,并清晰奉告信息主体搜集信誉信息的意图、信息来历和信息规模,以及不赞同搜集信息或许发生的晦气结果等事项。

2

过火追寻与搜集用户“数字脚印”

“精准营销”的诱导性极强

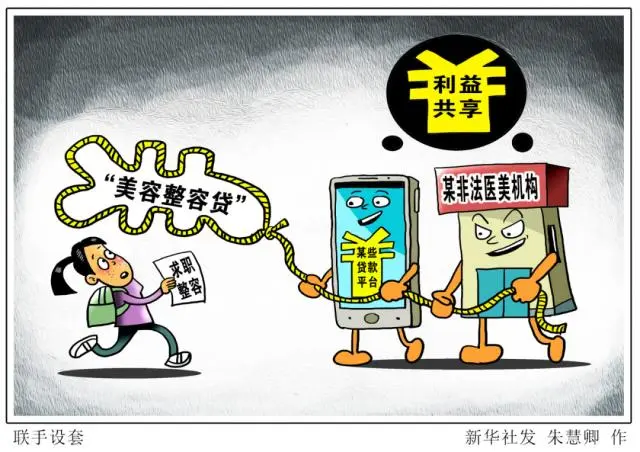

不少人都有这样的遭受:才查找过某品牌新款手机,小贷公司的消费贷广告就出现在眼前;刚在朋友圈赞许过一位明星的颜值,医疗美容整形和“美容整容贷”的引荐就翩但是至……

这些“精准营销”的背面,正是一些互联网渠道对金融顾客个人信息的“充沛把握”。部分大型互联网渠道在商业利益唆使下,会过火追寻与搜集用户“数字脚印”,不妥运用数据驱动式营销战略。

在用户许多“数字脚印”中,最具“含金量”的便是各类金融信息,包含账户信息、买卖信息、信誉信息等,这些信息能够构建起大型互联网渠道的“信誉”支柱。经过发掘用户的金融行为,剖析用户金融行为特征,很多推送金融营销广告,使“超前消费”“过度消费”被一些资信软弱人群所承受。

当更多的高风险、低净值人群被招引进入“无典当消费贷”圈套时,金融风险也就悄然开端酝酿。因而,央行金融消费权益维护局课题组提示,要催促大型互联网渠道在合法、合规、合情、合理、适度的前提下发掘信息价值,促进消费晋级,而不是薅信息“羊毛”,更不能饮鸠止渴、竭泽而渔。

3

互联网渠道进步了信贷的“可取得性”

却往往忽视“可担负性”

借钱不用在亲朋好友面前“低三下四”,只需在互联网渠道上请求借款,便有时机取得资金支撑。固然,这进步了信贷的“可取得性”,但关于资信软弱的人群而言,极大的引诱背面却是简单被忽视的“可担负性”。

在课题组看来,数字普惠金融开展不能脱离顾客维护和个人金融信息维护的根基,要催促大型互联网渠道建立“负责任金融”理念。

课题组主张,依法将金融事务全面归入监管,加强对大型互联网渠道的监管,加强对大型互联网渠道企业的反垄断检查,标准大型互联网渠道金融营销宣扬行为等。