二零二零年初,海底捞在中国内地具有700多家门店,1月底全面停摆,歇业时刻长达46天,直至4月中旬,内地一切门店才康复运营。尔后大半年,疫情时有反弹,堂食人流的康复,不免不达预期。

海底捞适当依靠线下堂食事务,二零一九年餐厅运营收入占比高达96%,外卖事务收入不到2%,全年净利润约23.47亿元,按此核算,二零二零年净利润仅为2.35亿元,一年整整少赚了21亿!

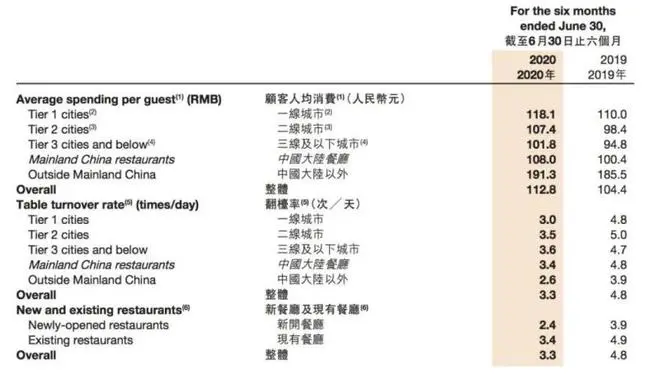

二零二零年上半年,海底捞净利润亏本近10亿元,系上市以来首度呈现亏本。公司表明,门店执行人流管控办法,组织顾客涣散就坐,并约束就餐人数,6个月期间,餐厅的均匀翻台率降至3.3次/天。

翻台率是餐饮企业的重要目标,即一家餐厅一天内每张桌子的均匀运用次数,二零一九年同期,海底捞这一目标为4.8次/天。

按海底捞二零一九年成绩测算,公司每天付出的职工本钱,就高达2000万元左右,均匀单店每天的营收约9.26万元。关一天门、少一些客,积累起来都是不小的丢失。

发力外卖是海底捞的自救办法之一,现在看来带来的补助也是微乎其微。二零二零年上半年,公司外卖事务同比增加了123.7%,对总营收的奉献也只要4.2%。

在最新布告中,海底捞并未发表除净利润以外的更多数据,但对照往期成绩,若全年净利润在2.35亿元水平,则下半年赚了近12亿元,扭亏为盈,顺畅添补上半年净亏10亿元的“坑”。

别的,海底捞在布告中指出,因美元兑人民币的汇率动摇,呈现净汇兑丢践约2.35亿元,其间的绝大多数为未完成的汇兑丢失。

这意味着,若撇除外汇丢失,比照上个财年同期,海底捞在2020下半年其实已康复元气,彻底走出疫情冲击的暗影。

而上文说到的牛肉粒供给改变以及此前海底捞的食材涨价事情,背面或许是是海底捞运营本钱继续上涨的压力。

二零二零年上半年,公司的原材料及易耗品本钱同比下降11.3%,但考虑到营运天数也有削减,更具参阅含义的数据,是该本钱占收入的比重,这一数据已升至44.5%,而二零一九年同期为42%左右。

且因事务扩张导致的其他本钱却都有不同程度添加,职工本钱是海底捞的第二大开销,添加到40.74亿元,同比增加11.6%。

涨价对海底捞的收入提高显着,客单价的上涨,则更有说服力。二零二零年上半年,公司客单价全体提高了8%,其间二线城市涨幅最大,同比增加9%至107.4元。

招商证券世界在研报中说到,二零二零年十月,海底捞对翻台率超越4.5/天的约100家餐厅,提高了菜单价格,翻台率超越5的餐厅,涨价起伏更高。

虽然运营备受压力,海底捞没有停下开店的脚步,到二零二零年底,餐厅总数现已到达1250家以上,全年新增门店500多家,超出商场预期,也高于公司开始指引的400多家。

餐饮“顶流”想要一手抓盈余,一手抓口碑,但坚持长红不衰,可没那么简单。