2018年,自相互宝上线后,引起了社会的强烈反响。

“帮助他人,守护自己;一人生病,大家出钱。”这一口号吸引了很多人加入其中,也确实解决了相当一部分人的基础保障。

但近一年,关于相互宝的负面消息层出不穷,分摊金上涨、理赔纠纷不断。

然而,就在前几天,川川上网冲浪时,看到了这样一条消息:

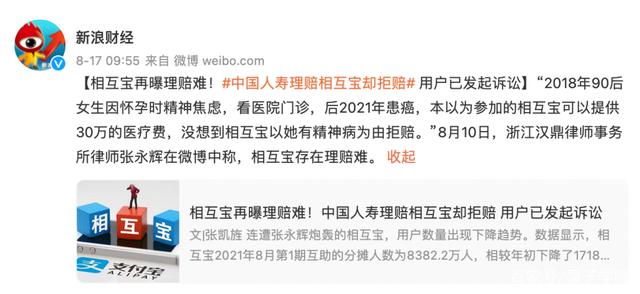

相互宝再爆理赔难,90后女生发起诉讼!

(图源:新浪财经)

这次爆出的新闻,不仅仅是因为“相互宝拒赔”,而是在同样的情况下“保险公司理赔成功”了。

那么,为什么会出现这样的情况呢?

01.

所以,相互宝是“故意拒赔”?

首先,我们来回顾一下事情的经过:

2017年~2018年,90后陈女士由于娘家经济的原因,感到生活压力巨大,一度出现睡眠质量差、手脚麻木、曾有1个月以上的情绪低落等症状,并被医院诊断”出现抑郁状态”。

随着经济压力的减轻,2019年陈女士的情绪和身体也有所好转,并于同年12月加入了相互宝互助计划。

但不幸的是,就在2020年12月陈女士被医院确诊患上「浸润性腺癌」。

这一项其实是符合相互宝“恶性肿瘤”的互助内容的,但陈女士申请理赔时却遭到了相互宝平台的“拒赔”。

相互宝平台给出的理由是:存在带病投保的情况,不予理赔。

并且,表示抑郁症属于精神疾病的一种,而精神疾病是不符合规定的健康要求的。

“我只是有抑郁症状,又不是抑郁症,这只能算是心理疾病,它与精神疾病的病因、临床表现等都是不同的。”陈女士强调。

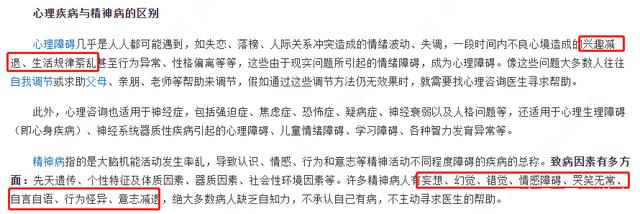

的确,从医学角度看,心理疾病和精神疾病确实存在着区别。

(图源:百度知道)

所以,有抑郁症状、焦虑症都只能算是心理疾病,比如出现兴趣减退、生活规律紊乱。

当这边还在纠结“抑郁症”问题时,另外一边,陈女士购买的商业保险却理赔成功了,直接赔付了10万元。

同样的状况,不同的理赔结果,引起了很多网友的吐槽:

“有抑郁症状并不是有精神疾病,这也太上纲上线了吧!”

“偷偷问一句,相互宝拒赔是不是故意的啊,怕赔得太多亏本呐!”

根据川川从平台客服那里了解到的情况来看,只要是和抑郁症沾边的,不管是否康复,都是不符合要求的。

并且,根据相互宝的盈利模式来看,拒赔对平台没有什么好处的。因为收入来源主要是靠管理费(每期互助金*8%),而且是成功赔付后才能拿到的。

如果故意拒赔的话,不仅拿不到管理费,还会被扣上“这也不赔、那也不赔”的帽子,这不是赔了夫人又折兵嘛。

所以,这并不是故意不赔的,而是在严格审查的情况下,让平台可以持续运营,跑得更久。

这次的拒赔事件,也算是给我们提了个醒:

相互宝这类互助计划虽然有一些积极意义,但它并不是保险,单靠它抵御风险并不稳妥。今后,不论是加入互助计划还是买保险,一定要认真阅读健康告知。

02.

健康保障的答案是什么?

由于各大互助平台纷纷“倒台”,负面消息也不断涌现,随之而来的是,监管越来越严格。

并且,银保监会也明确了要把互助平台纳入监管,尽快实现合法经营。