但是如果把房子比喻成股票的话,租售比相当于股息率,中国没有几个股民是冲着股息率去炒股的,大家盯的是买卖差价。

只要房价一直保持不错的增速,买房什么时候都是划算的。

那么,拉长了看,中国房价的增速实际是多少呢?

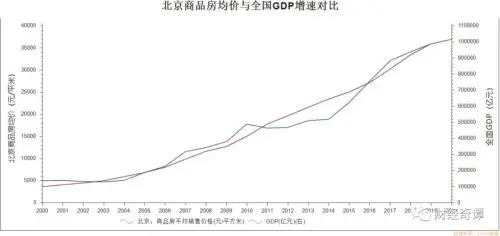

根据国家统计局数据,北京商品房均价从2000年的4919元/平米,增长到2019年的35905元/平米,20年6.3倍,年化增速大概是9.6%。

9.6%的回报率,在经济增速整体下行的今天看上去很不错,但是放到20年里,最核心城市的房价也不过跑平GDP增速而已。

一般来说,名义GDP增速大致就是全国所有企业的盈利增速平均值,优秀企业应该远远跑赢这个速度才对。也就是说,买上市公司的股权,原本应该是比买房子更好的投资。

可为什么发财的都是买房子的人?为什么社会上的钱都流向了楼市?

因为买房是自带高杠杆的。你买100万的房子,首付只需要30%,也就是30万。一年后赚到9.6万,回报率32%。

当然,我们还要考虑贷款成本。假设贷款利率是5%,70万贷款一年的利息就是3.5万,这一年你实际赚了6.1万,回报率大概是20%。

20%的复利意味着什么?意味着4年翻倍。如果这个游戏能一直玩下去,你的30万首付,20年后会变成1150万。

买房不仅回报高,而且还很安全。敢于加杠杆的股民,也不在少数,但是短期的股价波动就能轻易让你爆仓。可是房贷期限长达30年,中间房价暴跌,银行也不会来催你还贷款。

鱼和熊掌兼得,就催生了炒房神话。

政府各种限制房贷金额、提高首付比例的措施,都是为了斩断这种高杠杆。但这时候,市场发明了一种新玩法,就是全款买房。

全款买房,是不是傻?当然不是。

这种炒房者真正的资金来源,是经营贷。

国家不让用房贷,可这个市场上有的是钱。他们首先从各种放款机构那里,获得超短期的过桥贷款,全款买房,然后注册一个小微企业,把房子拿去银行抵押,申请小微企业经营贷款,拿这笔钱去还购房款。

近年来,国家对小微企业的金融支持格外宽松,用房产抵押获得经营贷,比房贷还要香,算上中央、地方的贴息,有时候甚至能达到无息贷款的地步。

按道理,经营贷必须用于企业经营,银行有责任监督资金流向。但实际上呢,银行也知道,企业真拿这笔钱去经营,说不定就亏光了,心里巴不得你拿去炒房。

社会上也不乏各种中介机构,专门研究怎么规避银行对经营贷的监管。如何堵上经营贷这个口子,实在是个难题。

深圳这次的二手房指导价,虽然没法治本,至少大大降低了经营贷额度,算是很有益的尝试。

03.高周转,还能继续吗

上面这些调控手段,都是对买房者下手。而楼市中另一个大玩家,房地产开发商,也是调控的重中之重。

而且相比前者,中央对开发商的最新调控,在资本市场上引起了更大的震动。

2月份,据说自然资源部在内网上发布了一份文件,核心精神是,全国22个重点城市的土地出让,全年只能分三批集中进行。

这是什么意思呢?

我们前面讲了,买房是个高杠杆金融游戏。盖房更是如此。

一般来说,如果对房价进行拆解,里面大概30%-50%是土地出让金,15%-25%是税费,政府拿走了房价的大头。再扣掉建筑和运营成本,开发商卖一套房子,净利润率也就是10%左右。

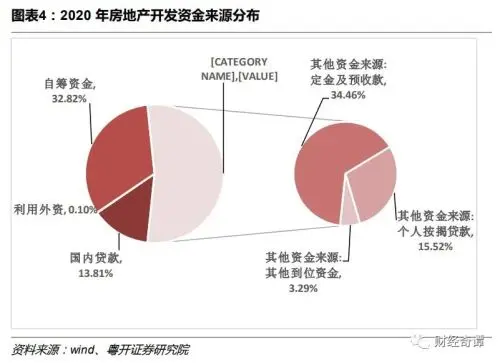

但实际上,除了土地出让金需要使用自有资金之外,盖房全周期所用到的资金,大部分来自开发商提前从消费者手里收来的预售款,以及各种渠道融资。

根据粤开证券统计,2020年房地产开发商的资金来源中,只有32.82%来自自筹,大概相当于3倍杠杆。而据《21世纪经济报道》分析,在土地出让金不要求全部自筹的年代,开发商杠杆率能达到7倍。