撰写|中小银行互联网金融联盟

引言:

通过梳理在港交所上市的31家内地银行当前股价,我们发现大多数内地在港股上市的银行估值偏低,其中区域性银行变现更为突出。本文整理探讨在港交所上市的区域性银行估值偏低的若干原因,供参考。

核心结论:

受宏观环境、监管趋严、区域性银行自身发展不足等方面的影响,港股内地银行股普遍估值偏低,区域性银行表现更为突出。

区域性银行发展水平参差不平,近年来不断爆出的资产质量问题,导致市场对区域性银行的发展预期偏低。

微观层面,部分区域性银行受累于不良贷款连年上升,利润持续下滑,股价、估值持续排位在港股内地上市银行末端。

港交所上市内地银行概况

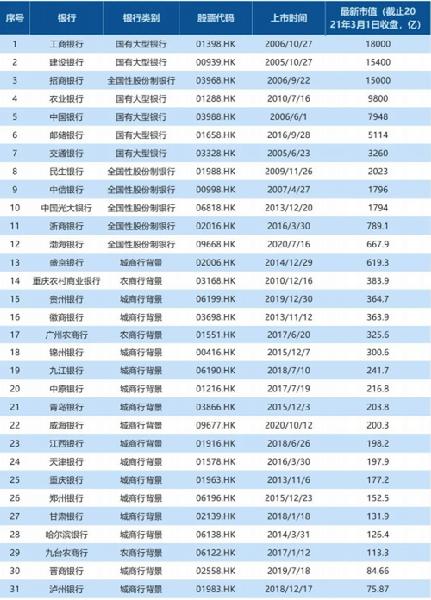

截止2021年3月1日,内地在港上市的银行共计31家,其中包括六大国有大型银行,六家全国股份制银行(招商银行、中信银行、民生银行、光大银行、浙商银行、渤海银行),其余19家为城商行或农商行等区域性银行,总市值达到86070.53亿港元。(详见表1)

表1:31家在港上市内地银行,以3月1月最新市值排序,根据公开渠道整理。

区域性银行上市后市场认可度普遍走低

区域性银行股价普遍较低,

且大多破发、市净率低

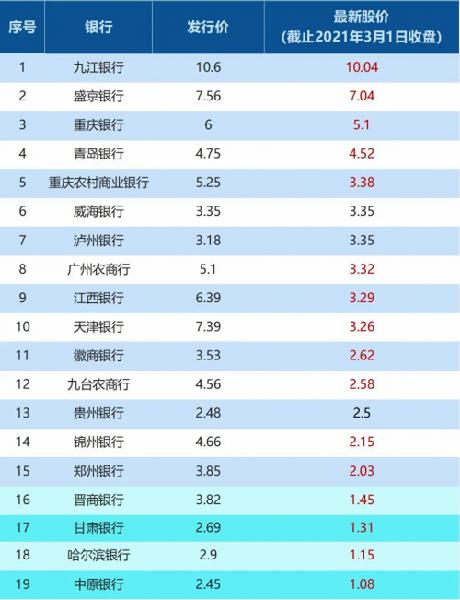

在港股上市的内地银行中,占比最高的区域性银行,当前股价普遍低于5港元,并且仅有3家银行当前股价没有破发(低于发行价),晋商银行、甘肃银行、哈尔滨银行、中原银行当前股价甚至低于2元。(详见表2)

表2:19家港股区域性银行当前股价与发行价的对比,根据公开渠道整理

从市净率来看,除了去年刚刚上市的威海银行高于1,其余18家银行的市净率均低于1,其中哈尔滨银行的市净率最低,只有0.229(详见表3)。同时,根据资料显示,大多数港股上市银行的上市首日均已破净,呈现出上市后市净率逐渐走低的共性特征。

表3:19家港股区域性银行当前市净率,根据公开渠道整理

港股上市银行估值处于历史低位区间,

可能与哪些因素相关?

宏观经济压力,影响金融行业整体估值水平

自2008年金融危机以来,我国经济处于下行区间,世界经济复苏缓慢。新冠疫情在全球的蔓延,使得宏观形势充满不确定性。受大环境影响,内地、香港两地资本市场整体估值明显走低,受此影响,包括银行在内的传统金融类行业的估值水平大幅下降。

以内地A股为例,整体A股市场的市净率从2001-2009年期间的3.42倍降至2010年以来的3.11倍,下降幅度达8.89%。与之相对应,银行、非银金融与房地产在此期间的市净率下降幅度亦分别达到71.25%、50.34%和41.52%。港股市场也呈现相似趋势。

表4:2001-2009年期间与2010年以来,A股银行市净率水平比较,公开渠道整理

监管趋严,区域性银行发展面临更多不确定性

2016年以来,监管普遍趋严,加剧了银行在经营上的不稳定性,使其依赖同业业务、影子银行业务、表外业务等传统发展路径受到明显影响,不仅造成了银行回归主业上的困难,亦使市场对银行的认知出现了显著分歧。2019年以来出现经营问题、监管合规问题的银行亦多以区域性银行为主。

近年来,国家对金融行业的定位发生明显变化,打击金融暴利、整治金融乱象从实践上获得了市场认同。与此同时不断爆发的中小银行危机也更坚定了政策层面规范银行业健康发展的决心。

资产质量恶化、创新能力不足,上市区域性银行发展参差不齐

2009年以来,港股上市银行不断扩容,以发展参差不齐区域性银行为主。相较于国有大行,区域性银行资产质量隐忧较大、创新能力不足、业绩持续性较差,成为影响市场对银行估值的重要因素。