退休后的灵活就业人员终于明白,养老金多缴、长缴不仅影响到第一个月退休工资,还影响到未来多年养老金的上涨。

年轻时缴纳养老保险,其实就是对未来年老生活的“未雨绸缪”,对于自己全额缴费的灵活就业人员,参保年限与档次始终困扰着绝大多数人。

与其等到退休后才抱怨养老金低、涨得少,不如更换思维,从参保的那一刻起,认清养老金计算的底层逻辑,选择适合自己的参保年限与缴费档次。

没有任何的计划,盲目跟风,到头来不如意在所难免,下面【社保精算师】为你重点讲解三个问题:养老金计算公式隐藏的奥秘参保100%档次15年与60%档次25年,哪个更划算灵活就业人员参保前需要考虑哪些因素

01、养老金计算公式隐藏的奥秘

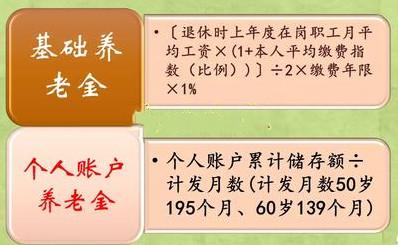

(1)个人账户养老金

如果没有视同缴费年限,那么,灵活就业人员养老金由基础养老金和个人账户养老金组成,个人账户养老金是个人账户累计储存额/计发月数。

计发月数根据退休的年龄50岁、55岁、60岁,分别按照195个月、170个月、139个月计发,等这些月数计发完毕,个人账户余额清零,但养老金依旧正常满额发放,只要人活着。

(2)基础养老金

基础养老金与退休所在地上年度社平工资、个人平均缴费指数、缴费年限都有关系,尽管社平工资普通人无法左右,但是,关于退休所在地的选择可以做好计划。

个人平均缴费指数(比例)、缴费年限是参保人尤其是灵活就业人员可以自主控制的影响因素,只要缴纳高比例、拉长缴费年限,养老金会领的更多。

(3)过渡性养老金

过渡性养老金=全市上年度在岗职工月平均工资*(1+本人平均缴费指数)÷2×视同缴费年限×1.4%(以辽宁大连为例)

过渡性养老金是针对于参保人员的视同缴费年限所设置,参保人有上山下乡、服兵役和当地个人账户制度建立之前的连续工作年限,都可以领取这一笔养老金。

通过过渡性养老金计算公式可以看出,其中有个关键点在于本人平均缴费指数,这项指数不仅影响基础养老金,在这里也发挥重大影响。

02、参保100%档次15年与60%档次25年,哪个更划算

对于缴费档次与缴费年限,在养老金计算时,真正能起到哪些作用,很难用语言形容,但是,我们可以用详细的数据来为大家答疑解惑。

老王,一名土生土长的大连,也是一名灵活就业人员,15年来一直坚持自己缴费,终于在2019年退休,参保档次为100%,养老金能领多少?

根据上述计算公式,我们可以按大连市2018年社平工资7299元进行计算,基础养老金=(7299+7299*1)/2*15*1%=1095元。个人账户养老金=57544/139=414元

养老金为两者之和:1509元/月,这15年总共缴费143660元,不到8年即可“回本”,如今领到养老金还拥有医保的老王生活还算惬意,不求大富大贵,只求平平淡淡。

老李,也是土生土长的大连人,不过他生活压力较大,从1994年年初到2018年一直坚持自己缴纳社保,缴费年限长达25年,缴费档次却一直最低,养老金能领多少呢?

同样是灵活就业人员,在同一个时间退休,老李的基础养老金=(7299+7299*0.6)/2*25*1%=1460元。个人账户养老金=39310/139=283元,养老金为两者之和1743元/月。

老李拉长了缴费年限,个人累计缴费98275元,不到5年即可“回本”,此时,可以对比一下老王和老李的“投资回报”,很显然,老李更为划算。