去年12月,潍坊高密市的王先生和妻子杨女士离了婚,可让王先生没想到的是,就在离婚后不到俩月,他接到银行的一通催款电话,说自己名下有笔19万的贷款,而且马上就到还款期限。这个消息让王先生难以置信,随后,他去打印了自己的银行交易流水和个人征信报告。

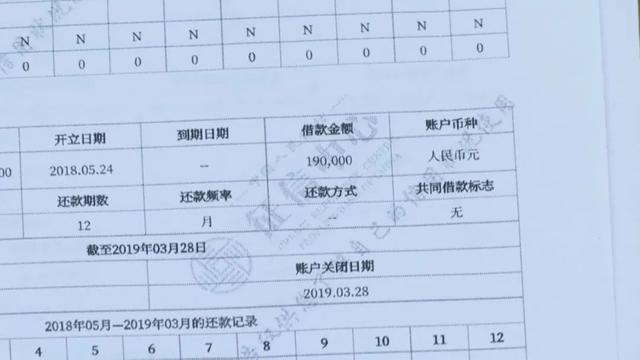

银行交易流水和个人征信报告显示,2018年,王先生在兴业银行办理了一笔19万元的兴闪贷消费贷款,连续授信三年,一年后还清,最新的一笔是在去年3月发放的,而这笔19万的贷款,最终被转到了王先生前妻-杨女士的账户。

王先生与前妻杨女士在去年12月经法院调解离了婚,特派员注意到,在双方签订的离婚协议中约定,双方无共同债权和债务,个人名下的债权债务由个人受偿和负担。王先生称,这笔贷款是前妻杨女士私自借用自己信息办理的,自己当初并不知情,那当初这笔贷款是怎么办出来的,王先生难道真的一无所知吗?

(潍坊居民-王先生)

王先生告诉特派员,办理贷款的银行卡是用来还房贷的,因为自己的身份证,银行卡、手机号当时都在前妻杨女士的手里,所以她才能用自己的名义办理了贷款,并且瞒着自己用了这笔钱。由于王先生一直没有还钱,今年7月,兴业银行潍坊分行向法院起诉,一审判决王先生偿还贷款,对于这个判决,王先生不服气。

王先生觉得,前妻当初之所以和自己离婚,就是为了逃避这笔贷款,自己对此毫不知情,签完离婚协议之后,才发现掉进了前妻设计的陷阱里。发现这笔贷款后,王先生曾微信联系前妻,可对方一直不回复,现在人已经彻底联系不上了!

对于这笔贷款,王先生怀疑是前妻杨女士冒用自己的名义办理的,因为银行流水显示,杨女士曾偿还过这笔贷款,那对此杨女士会作何解释呢?银行的贷款审批,又是否存在问题呢?特派员找到了杨女士家。

在杨女士家门口敲了半天的门,一直也没有任何回应,随后,特派员电话联系上了杨女士的父亲。杨女士的父亲说女儿不在家,现在自己也联系不上,随后就挂断了电话。经过多方尝试,特派员始终没有联系到王先生的前妻杨女士,这笔贷款的来龙去脉也就无从得知,不过,特派员有个疑问,既然王先生说自己从未申请过,那这笔贷款是怎么批下来的呢?随后,特派员赶到了兴业银行高密支行,关于贷款授信的问题,工作人员这样解释。

兴业银行高密支行工作人员:

你办房贷已经给了你授信额度,办了贷款,作为银行,不可能额外增加风险,多给你增加20万授信了,比如说房贷贷款,买这个房子,打比方100万,首付付30%,100万的房子银行给你贷70万,这就是按照房子抵押额最高授信了,我们不可能再给你多授信十几万。

按照工作人员的解释,王先生名下的贷款叫兴闪贷,是在后期个人申请批准的,属于线上业务,是一款自助办理的贷款,不需要刷脸验证,只要知道账户密码登陆账户 ,核实完信息,符合贷款审批条件,就可以发放房贷。

齐鲁频道法律服务团的张培田律师认为,这笔钱是以王先生个人的名义从银行贷的款,在贷款期间,俩人夫妻关系没有解除,所以,这应当属于夫妻的共同债务,银行要求王先生偿还这个贷款是没有问题的。同时,张律师解释,这笔贷款虽然属于夫妻共同债务,但如果按王先生所说,杨女士转账给自己使用,那么按照双方离婚的约定,王先生可以向前妻进行追偿。