免税、退税?9月1日契税法施行,重点戳下文

1%、1.5%的契税或将成为历史?

买房契税翻倍增加?

“契税暴涨”?赶紧上车

近期,相关的消息刷爆了朋友圈,但这些说法是真的吗?

《中华人民共和国契税法》(下称契税法)是由第十三届全国人民代表大会常务委员会第二十一次会议通过,自2021年9月1日起施行。

针对大家关心的热点话题,记者采访了北京市盈科律师事务所的吕丛律师。

哪几种情形可免征契税?

吕丛律师:

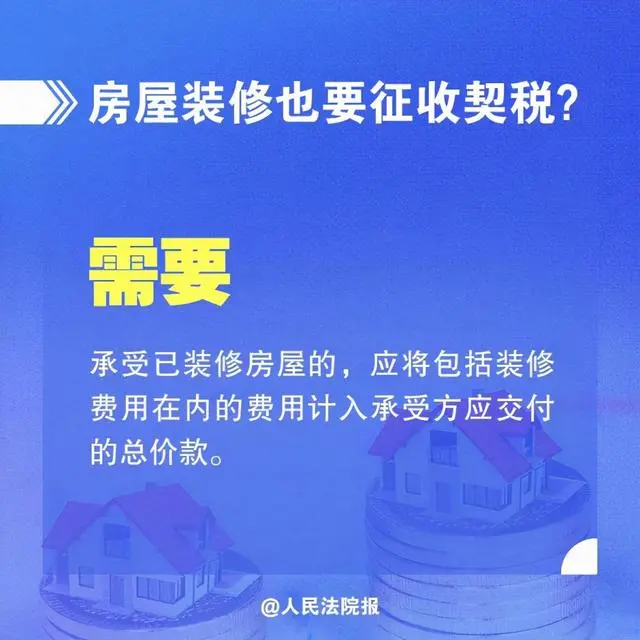

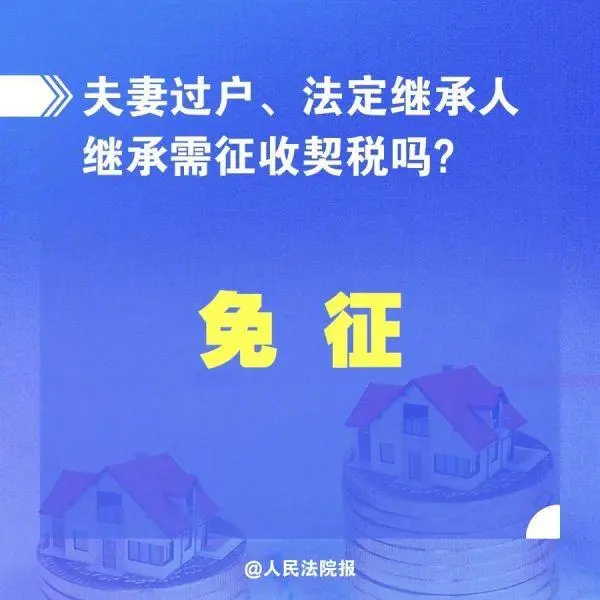

与《中华人民共和国契税暂行条例》(下称条例)相比,契税法新增了几种可以免征契税的情形,扩大了优惠对象。其中和我们老百姓息息相关的有,明确了婚姻关系存续期间夫妻之间变更土地、房屋权属、法定继承人通过继承承受土地、房屋权属均可以享受免缴契税优惠,同时还增加了对部分非营利机构免征契税。

有兴趣的可以看下《中华人民共和国契税法》第六条的规定

比如原先夫妻在婚姻存续期间之内,办理更名还需要缴纳税费,现在只要带齐过户需要的相关材料再缴纳一个工本费即可,同样,法定继承人如果依据法院的生效判决书再办理过户时也无需缴纳契税。

再顺带说一下,非法定继承人继承土地房屋权属是需要缴纳契税的,因为依据国家税务总局关于继承土地、房屋权属有关契税问题的批复的精神,非法定继承人根据遗嘱承受死者生前的土地、房屋权属,属于赠与行为,应征收契税。

吕丛律师:

9月1日正式实施契税的税率与之前条例规定的税率保持一致,仍然是3%-5%。

其实很多城市购房1%、1.5%契税是优惠税率,目前优惠税率主要依据的是《财政部国家税务总局住房和城乡建设部关于调整房地产交易环节契税营业税优惠政策的通知》,现在没有出台专门的文件取消该项优惠政策。

所以,我们现在依旧可以享受:对个人购买家庭唯一住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

吕丛律师:

契税法实施后并不是一刀切适用3%的税率。

《中华人民共和国契税法》第三条规定:

契税税率为百分之三至百分之五。

契税的具体适用税率,由省、自治区、直辖市人民政府在前款规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

省、自治区、直辖市可以依照前款规定的程序对不同主体、不同地区、不同类型的住房的权属转移确定差别税率。

吕丛律师:

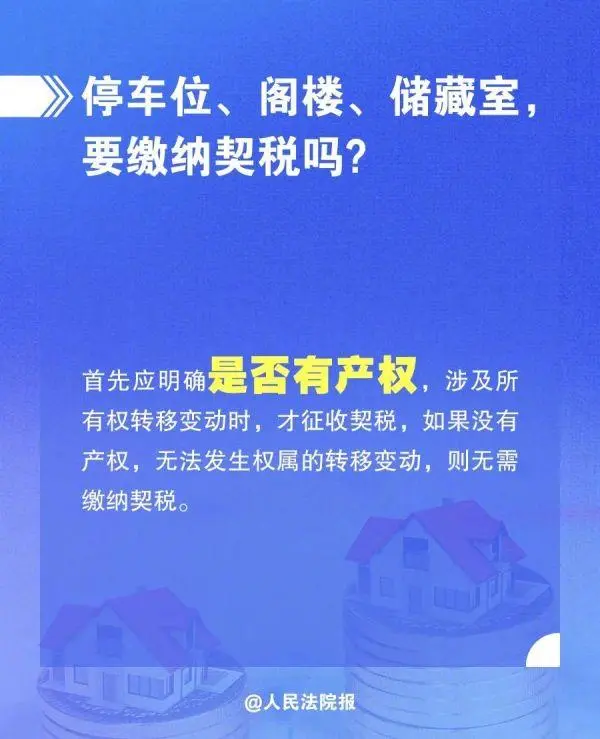

关于停车位、阁楼、储藏室这些房屋附属设施,首先应明确是否有产权,涉及所有权转移变动时,才征收契税,如果以上附属设施并没有产权,无法发生权属的转移变动,则无需缴纳契税。

房屋附属设施(包括停车位、机动车库、非机动车库、顶层阁楼、储藏室及其他房屋附属设施)与房屋为同一不动产单元的,计税依据为承受方应交付的总价款,并适用与房屋相同的税率;房屋附属设施与房屋为不同不动产单元的,计税依据为转移合同确定的成交价格,并按当地确定的适用税率计税。

以车位为例,如果车位与房屋统一计价,则适用与房屋相同的契税税率,如果车位是单独计费,则按照合同确定的成交价格,再结合当地确认的适用税率来计税。