依照太平洋稳妥的说法,上一年8月,王女士父亲脑中风后遗症的断定时还没到,因而无法承认其脑中风是重疾状况,而后来产生的心脏病也是意料之外的状况。针对太平洋稳妥的说法,王女士质疑,放下后来产生的心脏病,就针对父亲脑中风的状况,分明出险时刻是在上一年的保期内,为何做断定却一定要续交下一年的保费?

王女士:你的意思便是假如我依照中风赔付的话,必须得在稳妥期(完毕)6个月之前,才干有用?

太平洋稳妥诸暨分公司工作人员;对。

王女士:比如我是4月份(到期),那我是往前倒6个月假如产生中风,6个月之内(能够断定),那我就不必交第二年保费,否则的话,我必须得交第二年保费?

太平洋稳妥诸暨分公司工作人员:不是这姿态。

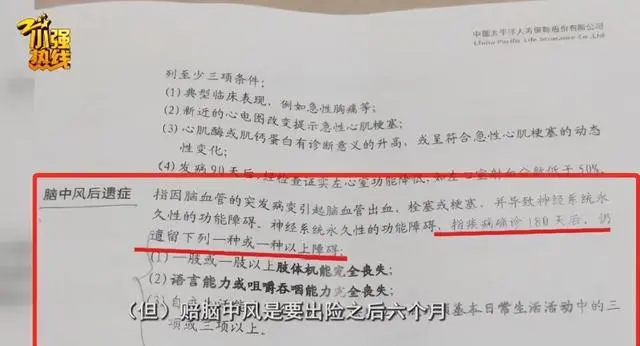

面临王女士的质疑,太平洋稳妥没有给出正面回应。那么,像王女士父亲这样的状况,出险时刻是在上一年的保期,而断定时刻却超出了前一年保期,这是否意味着顾客必需要从头购买一轮保期才干够理赔?

上海邦信阳中建中汇(杭州)律师事务所 吴迪律师:我以为第二期保费底子就不必付,由于他的这个稳妥事端是呈现在第一期保费期间的,断定时又不是稳妥事端产生时刻,他的理赔是产生在(第一期)稳妥期限里边的稳妥事端啊。

律师以为,针对王女士父亲的状况,最初新一期的保费本就没有必要交,断定时仅仅对出险状况的一个终究承认,但并不影响出险时刻。现在,王女士及家人现已交了新一期的保费,且提交了心脏病手术资料,保费现已很难追回。律师主张,王女士若要追责,首先得拿出最初业务员许诺能够退保费的依据。

来历:小强热线浙江教科、河南商报