眼看它股价疯涨,眼看它股价腰斩。。。。。。

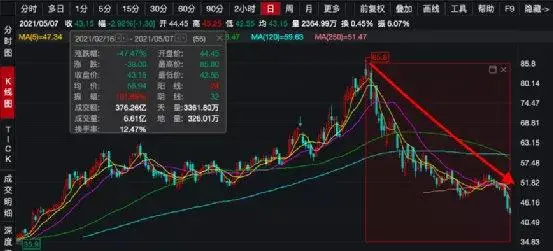

五一节后,海底捞股价一路走低,自今年2月16日的高点以来,海底捞股价从85.80港元跌至最低42.55港元。截至5月7日收盘,海底捞股价报43.15港元/股。仅用56天时间,2000亿“火锅茅”股价已接近腰斩,累计跌幅达47.47%。最新市值2287亿港元,较2月最高市值蒸发2000多亿港元。

股价遭遇腰斩,市值蒸发2000多亿

劳动节后,海底捞股价节节走低,5月5日跌超6%,5月6日一度暴跌近10%,5月7日股价再度大跌,创年内新低42.55港元/股。自今年2月16日的高点以来,海底捞股价从85.80港元跌至最低42.55港元,股价一度暴跌50.41%。

截至5月7日收盘,海底捞股价下跌2.92%,报43.15港元/股。仅用56天的时间,股价较2月高点已接近腰斩,累计跌幅达47.47%。目前最新市值2287亿港元,较2月最高市值蒸发2085亿港元。

对于海底捞股价跳水,中国食品产业分析师向媒体表示,首先第二季度节日较少是餐饮业的淡季,另外海底捞借助“火锅第一品牌”的名号股价一直处于虚高状态,此次回调属于正常范畴。

截至5月7日收盘价来看,海底捞的总市值为2287亿港元,市盈率高达622倍。放眼望去,整个港股市场市盈率高达600倍的消费股寥寥无几。

综合券商机构的研报来看,大部分机构对于海底捞2021年估值预测集中在50倍左右。其中,国元证券表示,基于公司目前恢复情况及开店预期,海底捞 2021-2023 年 EPS 分别为 0.89元、1.39元、1.72 元,对应估值为48.9倍、31.5倍、25.4倍。

摩根士丹利发表研究报告,报告中引述海底捞管理层透露,今年4月份旗下餐厅整体翻桌率低于3次,虽然恢复到2019年同期的约70%水平,但较3月份的3.5-3.7次有所下降,表现低于市场预期。5月1日至5日的五一长假期间,海底捞整体翻桌率为约4.5至5次。

也有业内人士认为,从近日连续下跌的股价可以看到,门店快速扩张并非刺激资本看好的万能药方,品牌热度降低、盈利模式单一、服务模式竞争力下降等问题都成为海底捞保持高质量增长的阻力。随着通胀预期升温及美债收益率飙升,市场氛围转淡,一些高估值的餐饮龙头纷纷遭市场抛售。

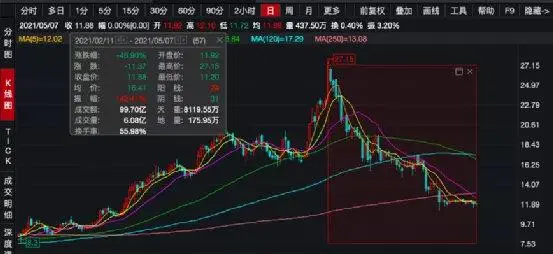

今年春节以来,港股餐饮龙头集体大跌。除海底捞外,九毛九跌17%,呷哺呷哺暴跌近50%,股价同样几乎腰斩。

2020年比2019年少赚20个亿,但股价却暴涨超91%

受到疫情影响,2020年成为海底捞经营最困难的一年。

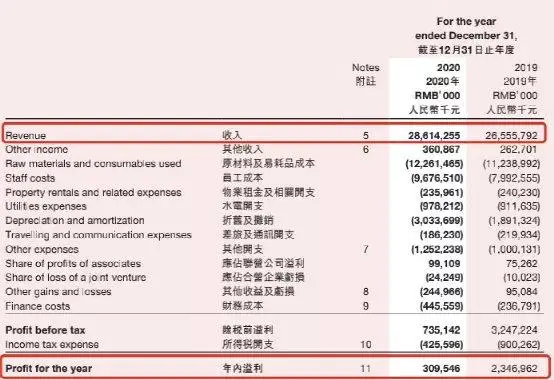

今年3月,海底捞发布业绩报告显示,2020年全年,海底捞集团实现收入286亿元,同比增长7.8%;全年净利润3.09亿元,同比下降86.8%。根据公司公告,净利减少原因是受疫情影响导致门店客流量减少,及汇率波动出现净汇兑损失。

海底捞2019年的净利润为23.47亿元,也就是说,2020年比2019年足足少赚了20.38亿元。

一边是净利大幅收窄,另一边海底捞门店扩张速度未减。2020年全年,海底捞新开业544家海底捞门店,全球门店网络增至1298家,平均每天开出1.5家门店,创下公司成立以来开店速度的新高。

然而,高速扩张的弊端正在凸显,翻台率下降、经营成本增高都在拖累海底捞的业绩。从翻台率上看,海底捞开始遇到了天花板,财报显示,门店的翻台率自2019年后再次出现下降。

海底捞2020年在一线城市的翻台率为3.4,在二线、三线及以下城市的翻台率为3.6。海底捞的翻台率较2019年出现下降,其2019年在一线城市的的翻台率为4.7,在二线城市翻台率为4.9,在三线城市及以下城市的翻台率为4.7。