撰稿|浑水调研 懒扎衣

知识越多,度数越多。

《中国眼健康白皮书》数据显示,2018年,全国儿童青少年总体近视率为53.6%,其中,6岁儿童为14.5%,小学生为36.0%,初中生为71.6%,高中生为81.0%。现在一大半的年轻人,都是近视眼。

据全球调研机构 EuromonitorInternational 数据显示,我国眼镜产品市场规模保持快速增长态势,销售量由2014年1.08亿副增加至2018年的1.32亿副,年均复合增长率为5.00%,增速远高于同期全球增速水平。

需求催生行业,江苏丹阳,中国眼镜之都,镜片产量占全国总量的75%,占全世界50%!

需求催生暴利,发源于丹阳的明月镜片有限公司目前正在冲刺IPO ,招股书显示,公司电商直营镜片的毛利率高达95%!

也正应了那句:“20元的眼镜,200元卖给你是人情,300元卖给你是交情,400元卖给你是行情。”

眼镜行业的暴利超乎你想象

如此暴利的明月镜片,能占有A股的一席之地吗?粗看明月镜片的财务数据,十分华丽。

招股书显示,2017年-2019年,明月镜片的营业收入分别为4.26亿元、5.09亿元、5.53亿元。

归母净利润分别为1685.53万元、3284.66万元、6984.60万元,三年,累计增幅271.5%!

巨大的利润提升来自于超高的毛利率。

2017年-2019年,明月镜片的毛利率分别为43.73%、47.9%和53.76%,自营零售的成镜毛利率为74.58%,电商直营镜毛利率高达95%左右。

招股书显示,2019年,明月镜片的镜片单位成本价为6.23元,镜片平均出厂价约为13.5元。镜架为20.91元/副,成镜为56.09元/副。

而在市场上,明月眼镜的综合销售价格几百上千不等,这个利润率估计连茅台都要自惭形秽了。

低端产品为何能卖出高价钱?

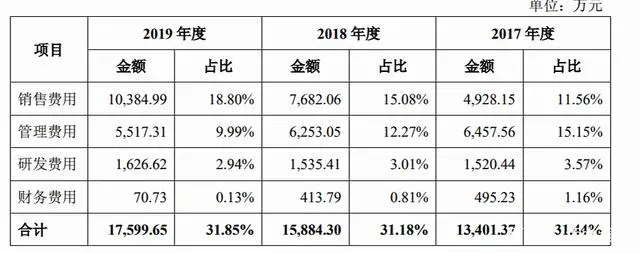

值得担忧的是,明月镜片销售费用也是逐年增加,但销量却出现下滑趋势。

2018年较2017年销售费用增加2753.91万元;2019年较2018年销售费用增加2702.93万元,整体增长6倍以上!

但从镜片销售量上看,明月镜片的镜片销售量由2017年的3544万片下滑至2019年的3321万片。2019年,镜片原料销量1853吨,同比下降96.81%。

为什么会出现这样的情况。

公司解释称这是因为在2018年前后,明月镜片启动“价值回归工程”,率先提价。

不过,提价之后的明月并没有走高质高价的路线,其研发费分别占营收的3.57%、3.01%和2.94%,呈走低趋势。

专利数量上来看,截至2020年6月末,明月镜片共拥有78项专利,其中12项为发明专利,远不及拥有9500多项专利的依视路。

事实上,虽然眼镜的利润看似很高,但明月的能够自主生产的镜片,普遍为低端产品。

从产业链的细分上讲,目前我国的高端镜片原材料市场,基本被日本、韩国垄断。

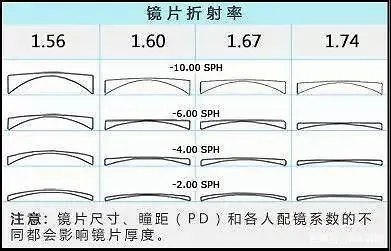

眼镜的利润核心在于镜片,而镜片的技术核心在于折射率。

明月镜片的主打折射率1.67的镜片,早在2008年就韩国KOC Solution研发出来。

而明月至今尚无法直接生产折射率1.67及以上的树脂单体,主要还是靠向韩国KOC及其关联方采购。

至于1.74折射率的高端镜片,除了日韩外,只有上海康耐特等少数企业有相应的技术实力。

高端眼镜的技术以及定价权还是掌握在欧美大厂手中,明月镜片其本身依然处于产业链的底层。

明月镜片的的提价究竟是因为产品质量大幅提高,还是仅仅为了收智商税呢?

经销商数量为何不增反减?

按理说,明月镜片正值攻城略地扩大市场占有率的关键时期,经销商团队应该是大幅扩张才对。

但事实上却是相反。