工业金属:价格高位持续,成绩进入完成期,“春季烦躁”板块胜率加大

出资时机的节奏怎么掌握?

——主张重视价格高位带来的上市公司赢利开释(3-4月份成绩预告期)+国内新年返工后带动的“春季烦躁”时机

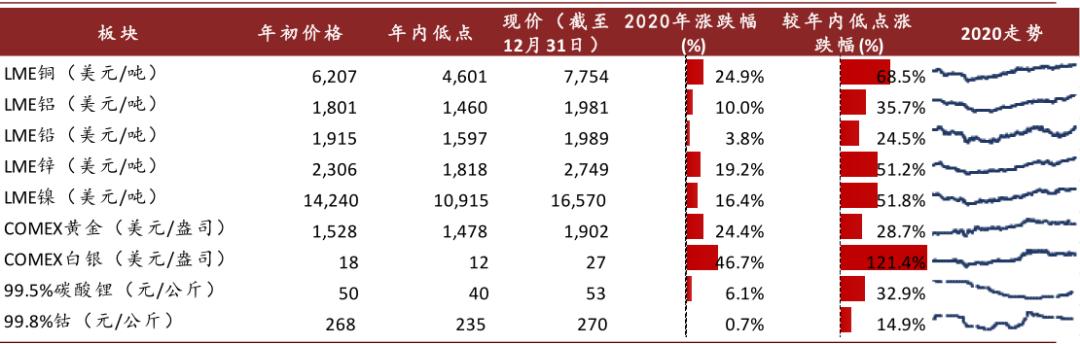

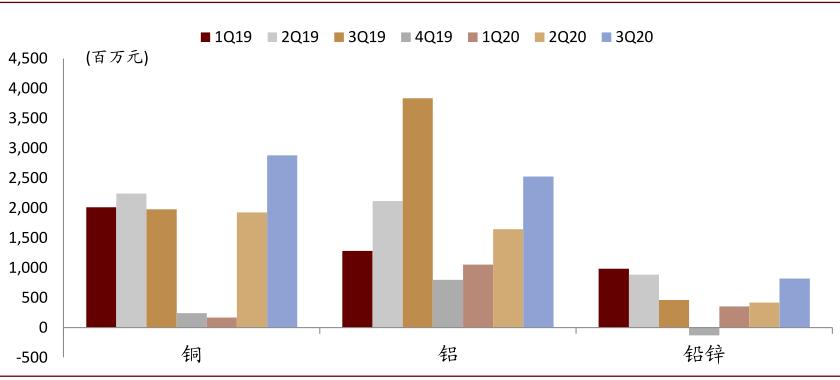

二零二零年下半年以来,金属价格高位运转,上市公司四季度赢利修正确认性较高。到二零二零年十二月31日,工业金属板块全体体现较为亮眼,二零二零年LME铜/铝/铅/锌价收盘于7753/1981/1989/2749美元/吨,较年头上涨25%/10%/4%/19%,且上一年的价格根本出现先抑后扬的走势。根据咱们上一年三季度职业成绩回忆,铜/铝/铅锌板块单季度净赢利反弹显着,环比别离+50%/+112%/+95%,咱们估计四季度将连续三季度的趋势,各板块上市公司成绩仍有望完成较大增加。

掌握“春季烦躁”,咱们以为上半年商场心情仍较为达观。在经济复苏持续推动、方针不急转弯的布景下,咱们以为商场全体上行趋势有望坚持。国内来看,需求或仍有支撑,二零二零年十二月我国归纳PMI为55.1,制造业增加全体仍处于偏强区间,上半年需求端或许持续复苏。海外来看,尽管疫情仍有重复,但疫苗也在加快落地,咱们以为拜登上台后美国有望达到更有力的财务影响方针,上半年商场有望持续连续顺周期修正逻辑,坚持较高的危险偏好心情。

图表:各有色金属种类二零二零年价格走势

图片

材料来历:万得资讯、亚洲金属网、中金公司研讨部

图表:3Q20有色工业金属板块归母净赢利环比增加体现亮眼

图片

材料来历:公司公告、万得资讯、中金公司研讨部

铜:短期经济回暖+流动性宽松定价,传统工业需求复苏+电动新动力大趋势支撑铜需求

1、本轮铜价的中心驱动力终究是什么?

咱们以为最近一轮铜上涨的生意逻辑倾向微观预期定价,在供需紧平衡布景下,它不是由本钱曲线定价,而微观通胀预期既包含了需求复苏(尤其是新式商场需求),也包含了对全球通胀和流动性的假定。

铜需求的增量首要来自新式商场的需求。根据Woodmac计算,二零一九年我国占全球精炼铜消费的51%,份额占到一半,而二零二零年下半年国内商场的铜需求会集开释,这其实也解说了为什么在海外需求并未彻底修正的状况下,下半年铜价仍然持续坚持高位运转的原因。事实上,铜价和MSCI新式商场指数具有高度相关性。展望2021年,咱们预期我国

(本内容归于网络转载,文中触及图片等内容如有侵权,请联络修改删去。商场有危险,挑选需谨慎!此文不作生意及出资根据。)

补白: