国家税务总局近来发布公告,自2021年3月1日起处理二零二零年度个人所得税归纳所得汇算清缴。

没错!

便是有人曾退上万块钱的

个人所得税年度汇算

图片来历:网友个税退税截图

上一年的个人所得税归纳所得汇算

引起网友不小的重视

我们状况纷歧:

有不退不补的

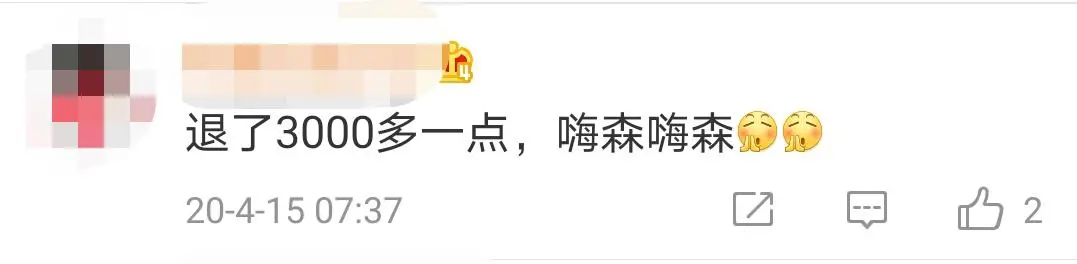

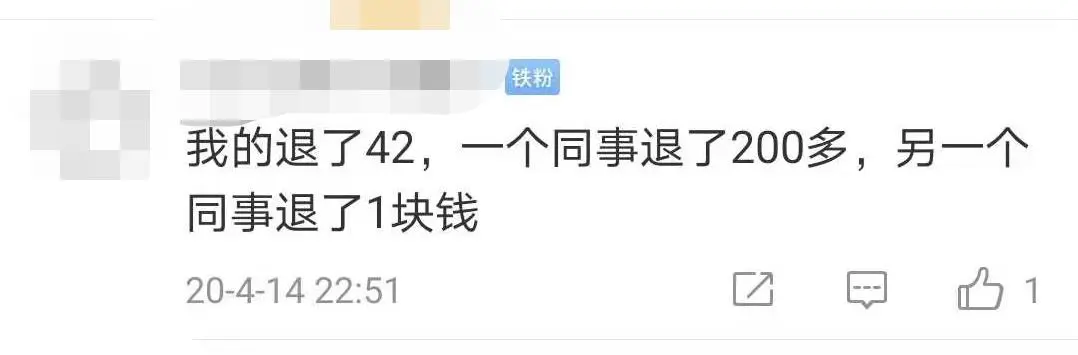

图片来历:网友谈论截图

有网友称退了8000元

图片来历:网友谈论截图

也有网友说补缴2000多元

图片来历:网友谈论截图

一年一度的个税归纳所得汇算到来

本年我是退税仍是补缴?

什么是“归纳所得”?

我是否需求处理年度汇算?

哪些项目能够税前扣除?

个税年度汇算网上咋处理?

▽一文看懂▽

一、处理时刻:

2021年3月1日至6月30日

(我们趁早不赶晚啊)

二、怎么退税/补缴?

知识点:一个公式

应退或应补税额=[(①归纳所得收入额-②60000元-③“三险一金”等专项扣除-④子女教育等专项附加扣除-⑤依法确认的其他扣除-⑥捐献)×⑦适用税率-⑧速算扣除数]-二零二零年已预缴税额

啥啥啥?

中括号、小括号、又减又乘

都啥内容?

我们按序号逐个解说

①“归纳所得收入额”包含四项收入,即二零二零年1月1日至十二月31日获得的:

薪酬薪水

劳务酬劳

稿费

特许权运用等

②至⑥五项内容能够减除后再核算年度应交税额,即

个税起征点60000元/年

根本养老保险费、根本医疗保险费、赋闲保险费、住宅公积金等专项扣除

交税人契合条件的子女教育、继续教育、住宅贷款利息或住宅租金、奉养老人和大病医疗开销等专项附加扣除

依法确认的其他扣除

契合条件的公益慈善事业捐献

⑦适用税率和⑧速算扣除数

个人所得税税率表

(归纳所得适用)

完结这一步

本年度终究应交税额

核算完结!

“退税”仍是“补缴”?

这是一个正负数的问题

核算完本年度终究应交税额后,再减去二零二零年度已预缴税额,得出应退或应补税额:

得出成果为正数(如“1350”),则需求补缴相应数额(1350元)的税款;

得出成果为负数(如“-1350”),则可得到相应数额(1350元)的退税。

随后,可向税务机关申报并处理退税或补税。